La importancia de los... 16 Feb 2024nvindi El certificado de eficiencia energética se ha convertido en un documento … Leer

¿El preahorro merece la... 14 Jul 2023nvindi El término preahorro se ha convertido en una palabra de moda en el mundo … Leer

Capitalización de mercado y... 4 Sep 2022nvindi La capitalización de mercado es el valor total de mercado de una empresa. Se … Leer

¿Qué son las tarjetas... 15 Mar 2022nvindi Aunque nunca se puede generalizar, lo cierto es que los comienzos de casi todas … Leer

¿Cómo puede lograr una... 23 Oct 2017tech_media ¿Cómo puede lograr una start up un aval y financiarse? La financiación es uno de … Leer

Kartox: Cajas a medida... 11 Abr 2016tech_media En un servicio, hay unas premisas o condiciones que deben ser primordiales e … Leer

Funciones de los contables... 18 Feb 2016Sonia Independientemente del tipo de negocio que tenga, siempre va a necesitar la … Leer

El empoderamiento de los... 28 Sep 2015Sonia El concepto de empoderamiento consiste en administrar la delegación de autoridad … Leer

Cómo saber si tu... 22 Sep 2015Sonia Plantear la viabilidad de la empresa pasa por analizar el volumen de ventas que … Leer

Cómo sanear las cuentas... 17 Sep 2015Sonia ¿Atraviesas un mal momento y no sabes cómo sacar tu empresa a flote? Cuando se … Leer

Cómo elaborar el Cash... 24 Ago 2015Sonia El cash flow o flujo de efectivo es el indicador que nos facilita saber si … Leer

Cinco trucos para ahorrar... 7 Ago 2015Sonia Ya hayas decidido lanzarte al mundo del emprendimiento hace algún tiempo o ya lo … Leer

Cuentas bancarias para autónomos 3 Ago 2015Sonia El panorama profesional ha cambiado en España en los últimos años. Cada vez son … Leer

Funciones de las finanzas... 30 Jul 2015Sonia Las finanzas empresariales son una función que se encarga de la dirección y … Leer

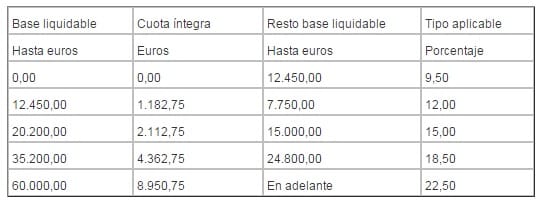

IRPF: ¿Qué es y... 29 Jul 2015Sonia El IRPF es una figura impositiva del sistema tributario español. Es el Impuesto … Leer

Microsoft ayuda a 10... 26 Jun 2015Sonia 10 proyectos innovadores de España forman parte del programa creado por … Leer

Cosas que no hay... 24 Jun 2015Sonia Ya tenemos todo en marcha: las ganas, la motivación, el plan de … Leer